印度内阁会议决定,继续禁止棉花出口。”这一决议将再次影响到国内乃至全球棉花的供应问题,高价棉花的现状一时难以有效缓解。作为聚酯短纤的替代品,高棉价时代无疑成为化纤产品能否走出较好行情的推手之一,然而,面对滞销的终端,产能过剩的现状,以及疲势震荡的原料,我国化纤行业的发展依然困难重重,后期走势尚不明朗。

近日,聚酯短纤产品销售清淡,加之亏损空间扩大,利润成本倒挂,厂家现金流压力增加,企业资金周转仍存在困难。聚酯整体产销平淡,下游多小单补仓为主,厂家低价惜售,企业新订单缺乏,市场人士心态较为谨慎,成交寥寥。

从下游市场来看,国内纱线市场价格弱势下滑,开机率偏低,补仓气氛较为低迷,产销淡稳。纯涤纱价格阴跌,需求仍显温吞,厂家低价惜售,优惠促销现象较为普遍。由于库存高企,纱线企业仍存降低装置负荷的举措,买盘持续不足,聚酯链行情低迷不振,后期走势举步维艰。

从相关产品棉花来分析,作为涤纶短纤的替代品,随着棉花临时收储结束,国家抛储和进口配额的发放成为市场关注的重点。现货棉价自2月底开始呈弱势下滑走势,按当前市场情况来看,抛储新棉几无利润。进入4月份,新棉播种即将展开,市场对种植面积减少的炒作,短期内将影响棉花价格调整。这从某种程度上也影响到涤纶短纤市场价格的后期走势。

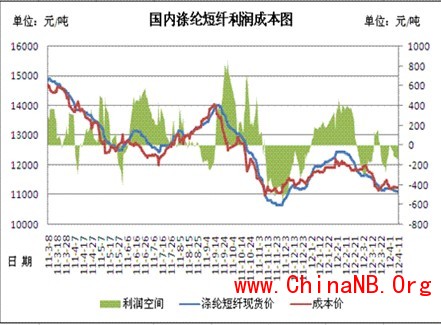

从涤纶短纤利润成本方面来看:按照PTA主流价在8650元/吨,MEG报7200元/吨,原料理论成本价在11230元/吨,现货价格在11090元/吨,涤纶短纤利润成本倒挂,亏损空间达140元/吨。涤纶短纤的装置负荷在6.8成附近,库存压力依然存在,产销平淡。

当前,聚酯原料市场以出货为主,心态偏谨慎,市场买盘意向不强,短纤成本支撑力度偏弱。涤短市场重心基本维持,但气氛清淡,企业稳报低出,优惠商谈力度有所放大。江浙市场直纺涤短主流商谈在11100-11200元/吨,出货阻力仍存。隆众资讯聚酯产业链市场分析师赵桂珍认为:短期聚酯市场持盘稳趋弱走势,介于利润成本倒挂,大幅调整的可能性不大,但整个上半年聚酯行情依然看空。